変動金利上昇!?変動を選択しているあなたへ

みなさんこんにちは。

今回は、住宅ローンを組むうえで誰でも1度は耳にしたことがある「変動金利」について♪

実際のところ金利については断定できないことが大半な為、個人の見解としてご覧ください。

ここ最近・・

現在2024年4月ですが、昨年から住宅ローンの金利について世間がザワ付き始めました。

日銀による金融政策の1つである「マイナス金利政策」の解除が決定したためです。

これによって変動金利が上昇してしまうのでしょうか?

変動金利と金融政策

住宅ローンの変動金利は年2回見直しがあります。

そもそも変動金利は何に影響を受けているのか?

正解は短期プライムレートです。(以下、短プラ)

短プラは、銀行が最優良企業に貸し付ける場合(期間1年未満)の金利です。

細かい説明は省きますが、各銀行が独自に短プラを決めているのですが

最終的に影響をうけているのが、「日銀の金融政策」なんです。

なので、変動金利の動きを調べる際、結局は日銀の動きを確認しなければなりません。

変動金利と金融政策は切っても切り離せない関係なんですね。

インフレと利上げ

日本は現在、インフレです。

しかし、所得も上がればいいのですが、一部の企業を除いて所得が上がらず

物価は上昇し、お金の価値は下がる。。。悪いインフレ状態です。

日銀がマイナス金利政策を解除(利上げ)する事で、やっと正常な方向へ動き出すと

ニュースで書かれています。

17年ぶりの利上げとの事。

日銀が政策金利を上げることで、全体の金利が上がります。

我々消費者は、物を買う事や、お金を借りて物を購入することを控えるようになります。

物は売れなくなるので、物価の上昇は収まり、需要と供給のバランスが合ってきます。

しかしこれも行き過ぎると、今度はデフレに。

景気って難しいですね。

日銀の発表によると

【4月19日 米ワシントンでの講演にて日銀の植田総裁は、基調的に物価が上昇し続ければ、金利を引き上げる「可能性が非常に高い」との考えを示した。】

このように報じられています。

でもこれは、国民からの利上げを熱望する多数の声に対して、立場上このようなコメントをせざるを得ない状況に至っているからなのではとも個人的に思っています。

結局上げるとは言ってないですし、同講演にて以下のような事も報じられています。

【国債買い入れの減額にも言及したが、時期と規模はまだ決定していないと述べた。】

日銀が国債を買い入れると、銀行に資金が増えます。資金が増えると市場に出回り、物価が上昇します。

現在行っている国債買い入れの「減額」については未定だと。。

結局変動金利は上がるの?

色々な事を書いてしまいましたが、私の結論は

「しばらく、このままではないのでしょうか!」

理由としては、この記事に書いたことに加え、以下のデータをご覧ください。

住宅ローン利用者の7割超が変動金利を利用しているみたいです。

中には、無理な返済計画を組んでいる方も多分に含まれているのではないでしょうか?

こんな状況で変動金利が上昇に伴い、返済額がアップした挙句、返済滞納者が増加、

銀行は不良債権を抱え、その状況がニュースになり、買い手も動きが鈍化。

建設業界が不景気に。そうなればGDPも下降。

国としては色々なしがらみから、そんな事態にはできないですよね?

あくまで個人の意見ですので、あしからずです。

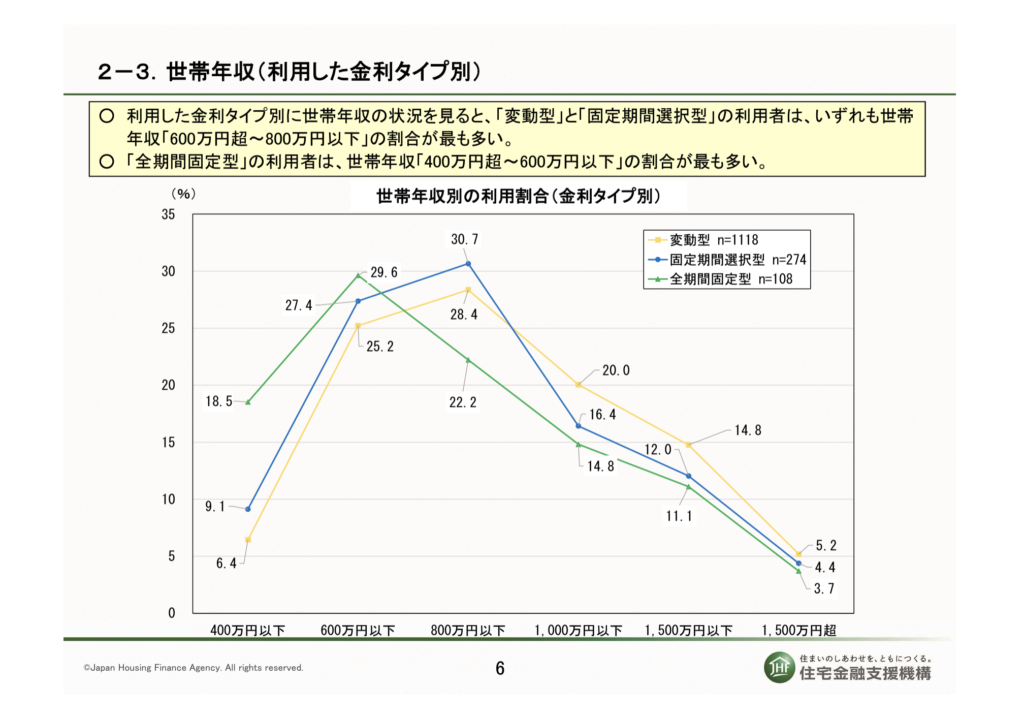

そうそう、上記資料の中にこんなデータがありました。世帯年収別の利用した金利タイプデータです。

これ見ると、固定(緑)と変動(黄)の利用者数が年収400万-600万までと、600万円超-1500万円以下位までのデータが、逆転しているんですよね。

年収が高い人ほど、変動金利を選択している割合が多いんです。

お住まい探しをされている方や、これから検討する方の参考になれば幸いです。

それでは!