無料サービス資料はこちら

資料をダウンロードする

「実家の不動産を相続することになったけれど、何から手をつければいいの?」

「期限がある手続きと、ない手続きがあるって本当?」

不動産の相続は、人生で何度も経験するものではありません。

突然のことに戸惑い、気がついたら期限ギリギリ…というケースも少なくありません。

この記事は、さいたま市・大宮で相続不動産をトータルサポートするMET Design Homeが作成した「不動産相続の完全ロードマップ」です。

私たちは不動産会社ですが、弁護士・司法書士・税理士とチームを組んで対応しているため、登記から税金、その後の売却や活用までワンストップで解説できます💡

これを読めば「いつまでに」「何を」「どのような書類で」手続きすればよいかが全て分かります💪

ぜひブックマークして、手続きの羅針盤としてお使いください。

親が亡くなって実家を相続したんですけど、正直何から手をつけていいかサッパリで…。役所の手続きとか苦手なんです。

わかります。突然のことで戸惑いますよね。

でも大丈夫です!やることは大きく分けて「7つのステップ」だけ。

まずは全体像を整理するところから始めましょう。

目次

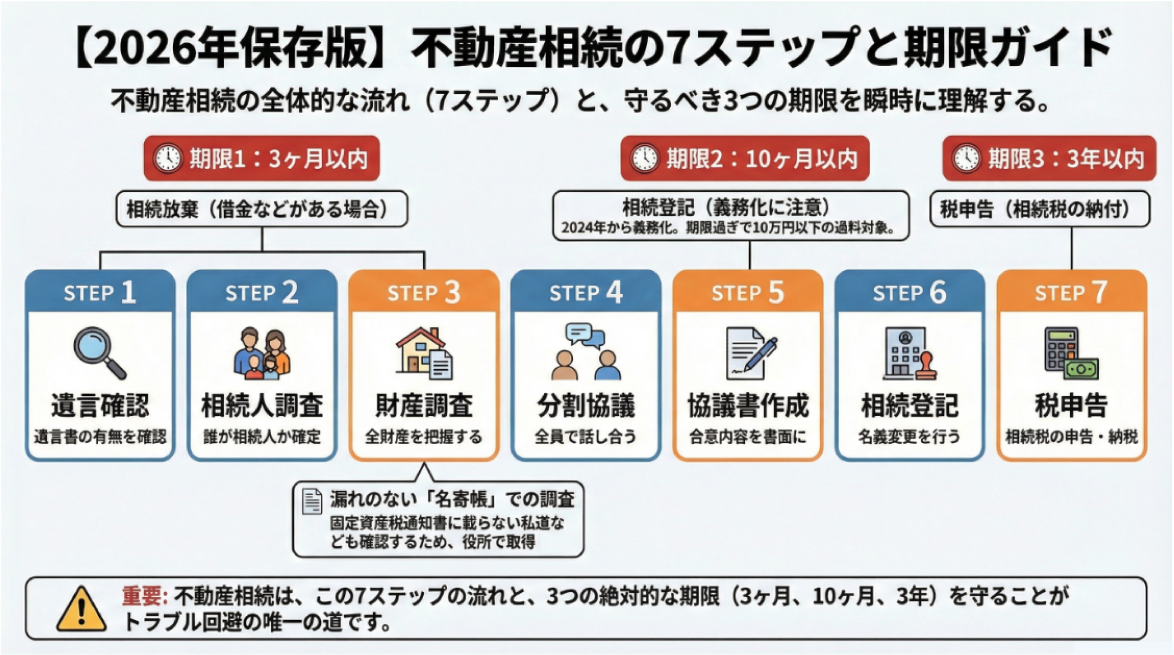

不動産の相続手続きとは、亡くなった方の不動産の名義を相続人に変更し、関連する税金を申告する一連の流れのことです。全体の手順は以下の7ステップで進みます。

1. 遺言書の確認(自筆か公正証書かを確認)

2. 相続人の調査(出生から死亡までの戸籍を収集)

3. 相続財産の調査(不動産・預金・借金の洗い出し)

4. 遺産分割協議(誰が何をもらうか話し合う)

5. 遺産分割協議書の作成(全員の実印を押印)

6. 相続登記(法務局で名義変更 ※義務化対象)

7. 相続税の申告(基礎控除を超える場合のみ)

特に重要なのは、

ステップ6の「相続登記(3年以内)」と、ステップ7の「相続税申告(10ヶ月以内)」です。

これらは期限を過ぎるとペナルティがあるため注意が必要です。

不動産相続には、法律で決まった「期限」があります。まずは全体スケジュールを把握しましょう。

| 手続き | 期限 | 遅れた場合のリスク |

|---|---|---|

| 相続放棄・限定承認 | 3ヶ月以内 | 借金もすべて相続することになる |

| 準確定申告 | 4ヶ月以内 | 延滞税がかかる |

| 相続税の申告・納付 | 10ヶ月以内 | 税金の軽減措置が使えなくなる |

| 遺留分侵害額請求 | 1年以内 | 権利が消滅する |

| 相続登記(名義変更) | 3年以内 | 10万円以下の過料(罰則) |

特に注意が必要なのは、2024年から義務化された「相続登記」です。

「昔の相続だからゆっくりでいい」は大間違い。

過去に相続した不動産でも、猶予期間である2027年3月31日までに申請しないと10万円以下の過料の対象となる可能性があります。

ここからは、実際に手続きを進めるための具体的な手順を解説します💡

まずは、亡くなった方(被相続人)が遺言書を残していないか確認します。

遺言書があれば、原則としてその内容が最優先されます。

• 自筆証書遺言: 家庭裁判所での「検認」が必要(法務局保管制度を利用している場合は不要)。

• 公正証書遺言: 検認不要ですぐに手続き可能。

「誰が相続する権利を持っているか(法定相続人)」を確定させます。

被相続人の「出生から死亡まで」の連続した戸籍謄本すべてと、相続人全員の現在の戸籍が必要です。

ここが非常に重要です。「プラスの財産(不動産・預金)」だけでなく「マイナスの財産(借金)」も含めて調査します。 特に不動産は「自宅」以外にも、原野や私道を持っている可能性があります。

以下の3つの方法で漏れなく探しましょう💡

1. 固定資産税納税通知書: 毎年4〜5月頃に役所から届く通知書を確認します。

2. 名寄帳(なよせちょう): 市区町村役場で取得できる一覧表です。非課税の土地(私道など)も載っているため、必ず取得しましょう。

3. 権利証(登記済証): 自宅の金庫などを探し、古い権利証がないか確認します。

💡 プロの助言: 借金の方が多い場合は、相続を知ってから3ヶ月以内に家庭裁判所で「相続放棄」の手続きが必要です。3ヶ月を過ぎると自動的に借金も背負うことになります。

不動産って「実家(家と土地)」だけですよね? 毎年届く固定資産税の通知書を見れば全部わかりますか?

そこが落とし穴なんです! 実は、通知書には「税金がかからない私道(道路)」などが載っていないことがあります。

漏れを防ぐために、必ず役所で「名寄帳(なよせちょう)」を取り寄せてくださいね。

相続人全員で「誰が・どの財産を・どれくらい」引き継ぐかを話し合います。 全員の合意が必要です。合意した内容は「遺産分割協議書」にまとめ、全員の実印を押します。

⚠️ トラブル注意: 「実家は長男が継ぐ」などの口約束は後々揉める原因になります。必ず書面に残しましょう。

法務局へ申請し、不動産の名義を被相続人から相続人へ変更します。

これは司法書士に依頼するのが一般的ですが、条件が揃えば自分で行うことも可能です。

うちは父が亡くなってから5年くらい経ってるんですけど、登記とかしてないままで…。これってマズいですか?

実は…ちょっと急いだほうがいいです! 2024年から登記が義務化されて、過去の相続も対象になりました。2027年の3月までに行わないと10万円以下の過料になるリスクがあるんですよ。

(参考)不動産の名義変更、自分でできる?手続きの流れと必要書類を大宮のプロが解説

遺産総額が「基礎控除額」を超える場合は、10ヶ月以内に申告が必要です。

【基礎控除額の計算式】 3,000万円 +(600万円 × 法定相続人の数)

例:相続人が妻と子2人の場合 → 4,800万円までは税金がかかりません。

ここが税理士・司法書士事務所などの解説サイトでは抜け落ちがちなポイントです💡

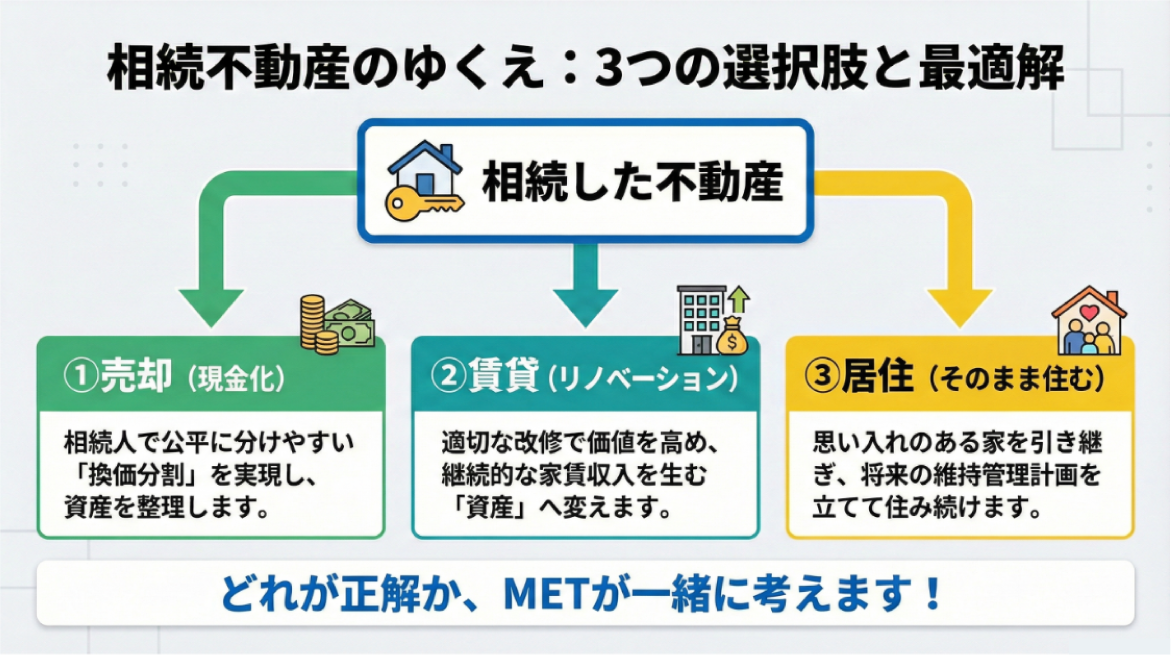

手続きが終わっても、不動産はそこに残ります。

「誰が住むのか」「維持管理費はどうするか」を決めなければなりません。

• 売却して現金化(換価分割): 相続人で公平に分けやすい方法です。

• リノベーションして賃貸: 資産として残し、家賃収入を得る方法です。

• そのまま住む: 老朽化している場合は、修繕計画が必要です。

でも、こういうのって誰かに頼む場合、司法書士さんや税理士さんにバラバラに頼むんですよね? 自分で探すの大変だなぁ…。

そこもお任せください! METなら、信頼できる司法書士・税理士とチームを組んでいるので、窓口は私たちひとつでOKです。

「売る」「貸す」「住む」の活用まで一緒に考えましょう!

不動産相続は、手続きして終わりではありません!

「名義変更した家に誰が住むのか?」

「売却して現金を分けるのか?」

「リノベーションして貸すのか?」

登記の「後」にある活用方法まで考えないと、本当の解決にはなりません。

MET Design Homeには、税理・司法事務所にはない「不動産の現場力」があります。

1. 士業との強力な連携ネットワーク

信頼できる弁護士・司法書士・税理士とチームを組んでいます。

「登記は司法書士、税金は税理士、売却は不動産屋…」とお客様があちこち回る必要はありません。

私たちが窓口となってコーディネートします💪

2. 「売る」以外の選択肢も提案 私たちは不動産会社ですが、無理に売却を勧めません。

「残す」「活かす」「手放す」など、お客様にとって「資産」となる最良の方法を一緒に考えます。

3. 地域密着の顔が見えるサポート

大宮・さいたま市エリアの市場動向を熟知しています。

地元のプロだからこそできる、適正価格での査定や活用提案が可能です。

借金つきの不動産はどうすればいい?

住宅ローンなどの債務も相続対象です。

プラスの財産よりマイナスが多い場合は「相続放棄」を検討しましょう。

また、プラスの財産の範囲内で借金を返済する「限定承認」という方法もありますが、手続きが複雑なため専門家への相談が必須です。

権利証(登記済証)が見つかりません。

相続登記の手続きでは、亡くなった方の権利証は原則として不要です。紛失していても手続きは進められますのでご安心ください。

地方にある実家も相談できますか?

はい、可能です。 MET Design Homeはさいたま市が拠点ですが、全国の不動産売却や登記のネットワークを持っています。遠方の実家の「空き家管理」や「売却」についてもご相談ください。

相続手続きは期限との戦いですが、専門的な知識が必要です。

「書類集めだけで疲れてしまった…」となる前に、まずは全体のスケジュール整理から始めませんか💡

• まだ何も手をつけていない

• 司法書士を紹介してほしい

• 相続した家の査定額を知りたい

どのような段階でも構いません。不動産コンサルティングが、あなたの相続を親身にサポートいたします。

MET Design Homeのお役立ち資料を、

無料でダウンロード頂けます。

MET Design Homに無料で相談したい方は、

お気軽にお問い合わせください。

無料サービス資料はこちら

資料をダウンロードする

無料で相談したい方はこちら

無料で相談する