無料サービス資料はこちら

資料をダウンロードする

みなさんこんにちは♪

今回は住宅ローンの残価設定型について。

概要やメリットデメリットを解説します!

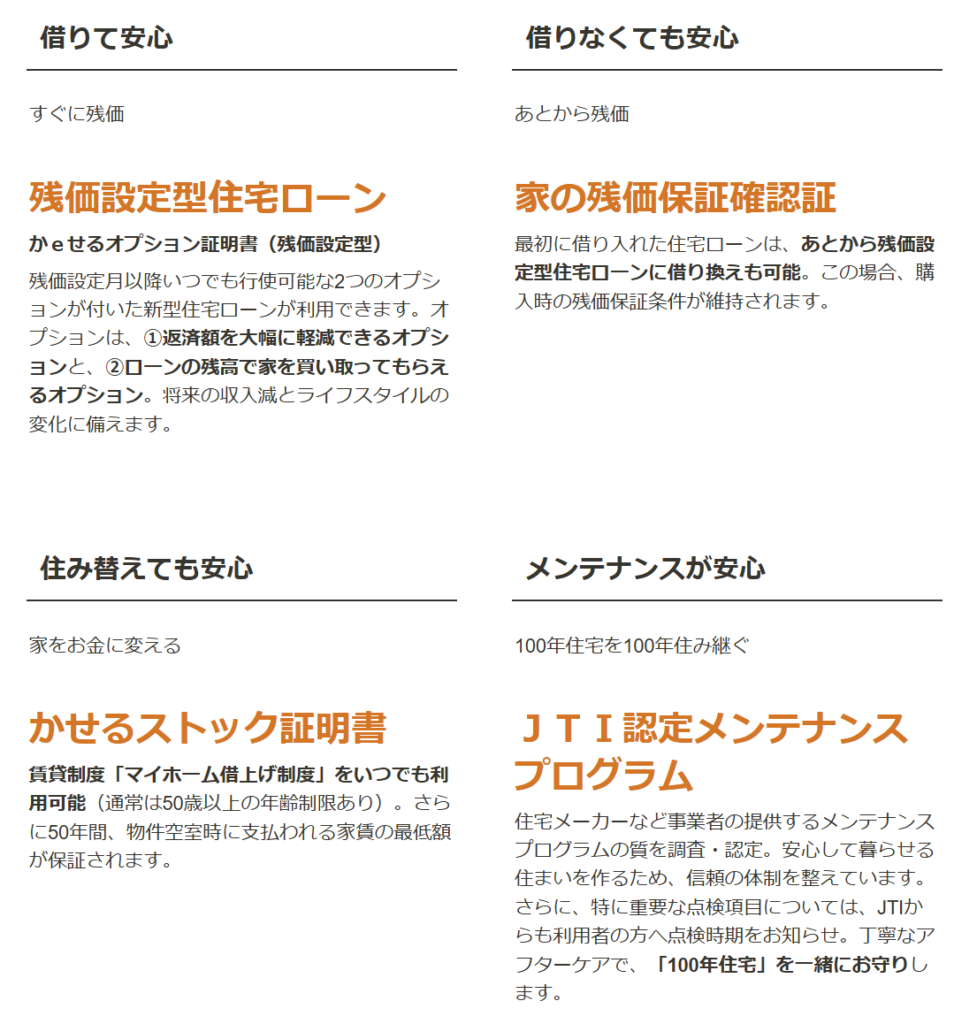

残価設定型住宅ローンは「一般社団法人JTI」「金融機関(JTI指定)」「ハウスメーカー及び工務店(JTI指定)」により提供される商品になります。

JTIが指定するハウスメーカーで建築された建物を購入する際に利用する住宅ローンを、JTIが指定する金融機関を通し利用する事で、残価設定型住宅ローンでの残価等をJTIが保証する仕組みです。

カーローンでは普及している残価設定型ですが、概要は以下の通りです。

【予め決められた日時点での物件価値を査定し、その金額分を差し引いた額を返済していく形式】

【例:5,000万円の物件を購入する場合】

25年後の物件の価値は2,000万円と査定(この査定額を残価と呼ぶ)→残額の3,000万円を返済していく。

※JTIホームページより

ホームページの詳細を見ると、通常の住宅ローンのように返済も可能ですが、残価設定月以降いつでも①返済額を大幅に軽減できる ②ローンの残高で家を買い取ってもらえるオプションを利用することが出来るほか、残価設定型を選択できる状況のまま、通常の住宅ローンとして返済をすることもできたりと選択肢がいくつか要視されているようです。

なんとなくイメージ掴めたでしょうか?

ここでは残価設定型を利用した場合のメリットとデメリットを解説します。

【メリット】

・ローン返済額が抑えられる

これが表立っての一番のメリットかもしれません。残価を差引いた分の支払いですから、当然月々の返済額が抑えられることになります。毎月の事なので安心ですね。

・資産価値が担保されることによる心理的負担の軽減

最初に残価を設定されるので、将来的に最低限その残価で買い取ってもらえるという安心感があります。通常のローンの場合は、「20年後でも売れるだろう」という確実性のない予測しか立てることができません。

・将来の状況変化に臨機応援に対応

将来的にライフスタイルの変化に応じて、最適な選択をすることが出来ます。

【デメリット】

・残価は低い金額で査定されやすい

一般的な売買に比べ、買取りは査定額が低くなる傾向に加え、長期での将来の価値を査定する為、より低い査定額になる傾向です

・残価分を除くローンを完済後、物件取得の為には残価分を支払う必要がある

これは当然ですよね。ただ当初から自分の物にしたい考えが絶対でであれば残価型ローンを選ぶ必要性は低いと思います。

・住宅品質維持のためのメンテナンスが必須

そもそもなのですが、残価設定型のローンは一部のハウスメーカー及びUFJ銀行しか現状取り扱いがありません。ハウスメーカーが率先しているのですが、物件も、メーカーが分譲した建物などに限られます。買い取るのは一般社団法人のJTIという団体なのですが、残価設定の条件として長期優良住宅 30年間で最低3回のメンテナンスが必要です。 買い取る側としては最低限の品質を確保したい気持ちがあるので仕方がない事です。メンテナンスにより費用の出費も考え、資金確保が必要ですね。

これまでの内容を見てみると、残価設定型は賃貸住宅と分譲住宅とのハイブリットの様な印象を受けました。

それではどんな方に適しているのでしょう?

将来的な選択肢の広さから、購入時に不確定な将来の状況変化に対するリスクヘッジを求める方に適しているのでは何でしょうか?

2021年からスタートした残価設定型住宅ローンですが、2023年にはメガバンクであるUFJ銀行がサービスを開始。今後取り扱い金融機関が増えて行くのか?

残価型住宅ローン、気になる方がいたら是非調べてみてください♪

無料サービス資料はこちら

資料をダウンロードする

無料で相談したい方はこちら

無料で相談する