無料サービス資料はこちら

資料をダウンロードする

みなさんこんにちわ。

今回はタイトルにもあるように、住宅ローンで購入した物件で賃貸経営するお話

このコラムは・・・

そんな方に読んで頂きたい内容です。

目次

いきなり結論ですが、【賃貸併用住宅】を購入することで住宅ローンを利用し不動産投資を行う事が可能です。

賃貸併用住宅とは、建物面積の半分以上を自己居住用、それ以外を賃貸居住用に設計した建物のこと。

例えば…

ポイントは、建物全体の50%以上を自己居住として使用すること。

これを満たすことで、住宅ローンの適用が可能となります。

もちろん自宅として、ちゃんと住まないといけないので、しっかりと守るべきことは守ってくださいね!

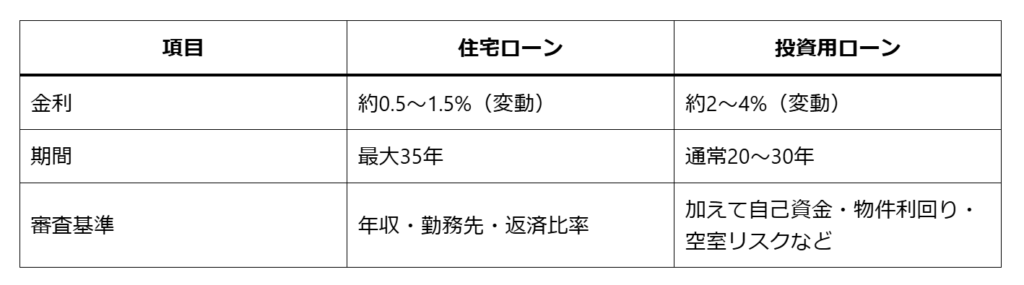

投資用ローンと住宅ローンの金利差は非常に大きいです。

つまり、同じ建物でもローン条件が圧倒的に有利なのが賃貸併用住宅の強み。

低金利×長期間=月々の返済を抑えつつ、賃料収入で相殺できるため、

実質の住居費をかなり軽減することができます。

もちろん、いい点ばかりではありません。当たり前の話ですから、賃貸併用の場合、水回り設備、玄関など、通常の自宅なら1つで済むものを2つ用意しなければいけません。

それなりに建物面積も増える為、建物代金の増加=融資金額の増加

となることを忘れないようにしたいところです。

仮に、住宅ローン返済が毎月10万円だとして、賃貸部分で毎月5万円の家賃が入れば…

また、自己資金が少ない方でも、住宅ローンなら頭金10%前後で組めるケースが多いため、初期ハードルが大きく下がります。

賃貸併用住宅は、将来の使い道も多様です。

将来的な選択肢を持てるのは、資産としての住宅価値がある証拠です。

賃貸併用住宅は“中間型”の不動産活用なので、以下のような点に注意が必要です。

自宅と賃貸部分のプライバシー分離設計は必須。

住宅ローンとはいえ、賃貸部分があるため事前相談は銀行との綿密な打合せが重要。経験のある設計士や不動産会社と連携を。

収支計画は「常に満室」の想定は避け、2〜3か月の空室期間も想定してキャッシュフローを見積もること。もちろん事前に賃貸相場を調べることはもちろん、賃貸併用住宅でも相場賃料が得られるのか?需要はあるのか?をしっかりと確認しておきたいですね。

小規模でもオーナー業である以上、賃貸管理・トラブル対応・契約手続きなどが発生。苦手な場合は管理会社の活用も検討を。

「家は一生の買い物」と言われる時代は終わりました。

いまは、自宅そのものを“収益を生む不動産”として活用できる時代です。

賃貸併用住宅は、低リスクで資産形成を始めたい方にとって最適なスタート地点。

家賃を“払う”側から、“もらう”側へ。

興味ある方は色々と深堀りして調べてみてください!

無料サービス資料はこちら

資料をダウンロードする

無料で相談したい方はこちら

無料で相談する