無料サービス資料はこちら

資料をダウンロードする

みなさんこんにちは♪

今回は変動金利上昇リスクとフラット35について。

フラット35が検討外の方へ、こんな視点での利用はどうかという提案です。

ぜひ判断材料として読んでみてください。

世間では、変動金利の上昇リスクが危惧されています。

2025年9月現在、正式に変動金利の上昇は発表されていませんが、昨年の金利上昇を知っている為、金利上昇以降では固定金利を選択する人たちが増えているようです。

皆さんご存じの通り、金利の高さ=変動<固定(長期)という構図です。

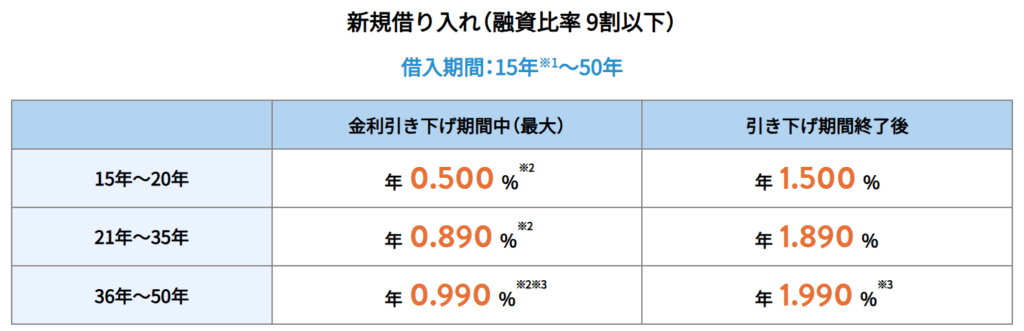

固定金利の代表はフラット35ですが、フラットを取り扱うアルヒでは9月現在の金利は以下の通り。

一般的には真ん中の列:21年から35年に多くの人が該当すると思います。

約1.9%ほどであり、変動金利の優遇後と比べると3~4倍ほどの金利差です。。

ARUHIでは金利引き下げ制度があり、お子様の人数や、その他条件に応じてポイントが加算され、そのポイントに応じて引き下げ率が決定します。

引き下げ期間は5年間~。

上記表で言うと。当初5年間は0.89% 6年目から1.890%になります。

これ考え方次第ですけど、ここに住宅ローン減税を重ねると、当初5年目までは約0.2%、6年目以降の金利負担は約1.2%(※減税は最大13年間)と考えることが出来ます。

変動リスクを取りたくない方からすれば、固定の安心感を得れて、この金利負担であれば充分有ではないでしょうか?

固定にしたくても、金利だけ見ると高すぎる!と感じて手を出せなかったあなたも、この視点で1度検討してみてはいかがでしょうか?

もちろん引き下げ条件等は事前に確認し、自分に適用されるであろう引き下げを想定したうえでの検討が必要です♪

無料サービス資料はこちら

資料をダウンロードする

無料で相談したい方はこちら

無料で相談する