無料サービス資料はこちら

資料をダウンロードする

みなさんこんにちは♪

今回は、住宅ローン控除に関するコラム!

住宅ローン控除ってよく聞くけど、お金が戻ってくるやつでしょ!?

こんなざっくりしたイメージの方も多いはずです。

今回は、控除のイメージをお伝えし、住宅購入の後押しになれば幸いです♪

-----------------------------------

目次

住宅を購入する際、多くの人が利用する住宅ローン。

その金利負担を軽くしてくれるのが「住宅ローン減税」

-----------------------------------

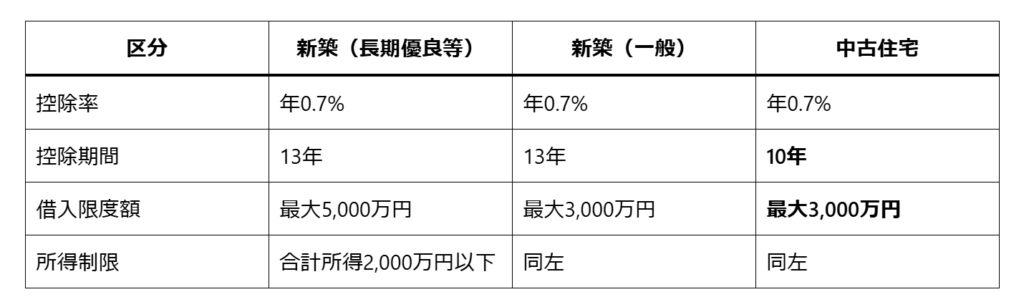

※控除額は「住宅ローンの年末残高 × 0.7%(上限あり)」として算出されます。

※省エネ基準を満たさない住宅で、令和6年以降に新築の建築確認を受けた場合はローン減税の対象外

※中古住宅で長期優良住宅等の借入限度額は最大3,000万円、その他の住宅は2,000万円

--------------------------------

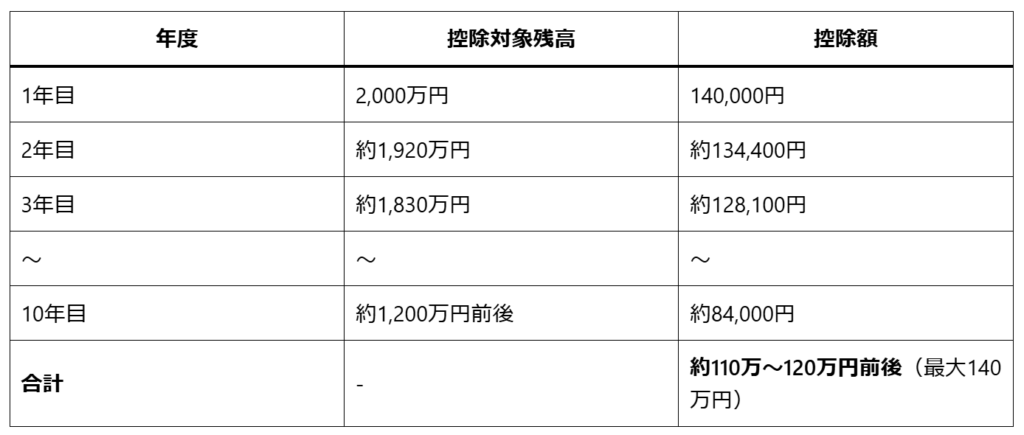

参考例

実感の声:

「毎年25万前後が戻るので、固定資産税や家電の買い替えにも回せています。かなり助かります。」

----------------------------------

参考例

実感の声:

「耐震証明をつけて控除を受けられるようにしたことで、10年で100万円以上の節税に。夫婦2人暮らしの生活費に余裕が出ました!」

-----------------------------------

-----------------------------------

住宅ローン減税は、「いつ買うか」「どんな物件を選ぶか」で戻ってくる額に大きな差が出ます。

「中古でも控除が受けられるのか不安だった」

「新築で13年も控除があるなら、多少の金利上昇もカバーできる」

そんなリアルな声も多く聞かれます。

制度を活かして、無理のないマイホーム計画を実現しましょう!

無料サービス資料はこちら

資料をダウンロードする

無料で相談したい方はこちら

無料で相談する